Bài 6. Thuế - Cánh diều

Em hãy kể tên một số loại thuế và chia sẻ hiểu biết của em về các loại thuế đó.

Mở đầu

Trả lời câu hỏi trang 33 sách giáo khoa GDCD 10 – Cánh diều

Em hãy kể tên một số loại thuế và chia sẻ hiểu biết của em về các loại thuế đó.

Phương pháp giải:

- Kể tên một số loại thuế.

- Chia sẻ hiểu biết của em về các loại thuế đó.

Lời giải chi tiết:

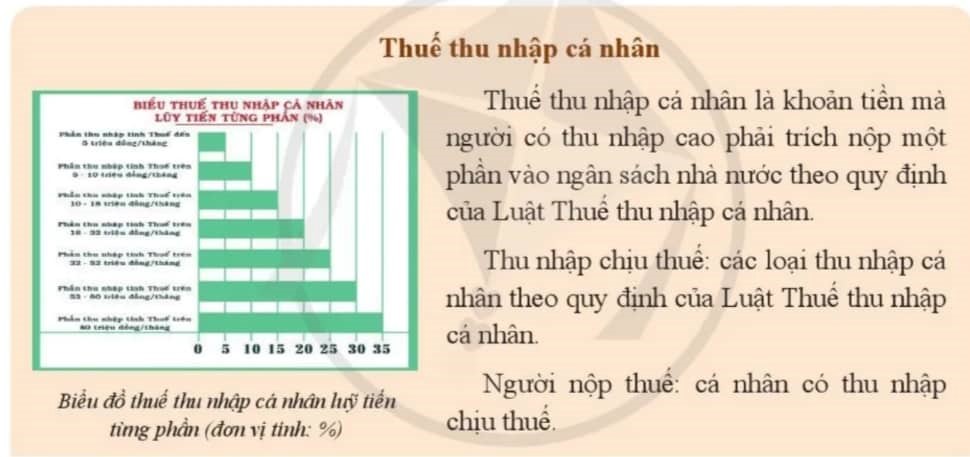

- Thuế thu nhập cá nhân: là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ.

- Thuế giá trị gia tăng: là loại thuế được cộng vào giá bán hàng hóa, dịch vụ và do người tiêu dùng trả khi sử dụng sản phẩm đó.

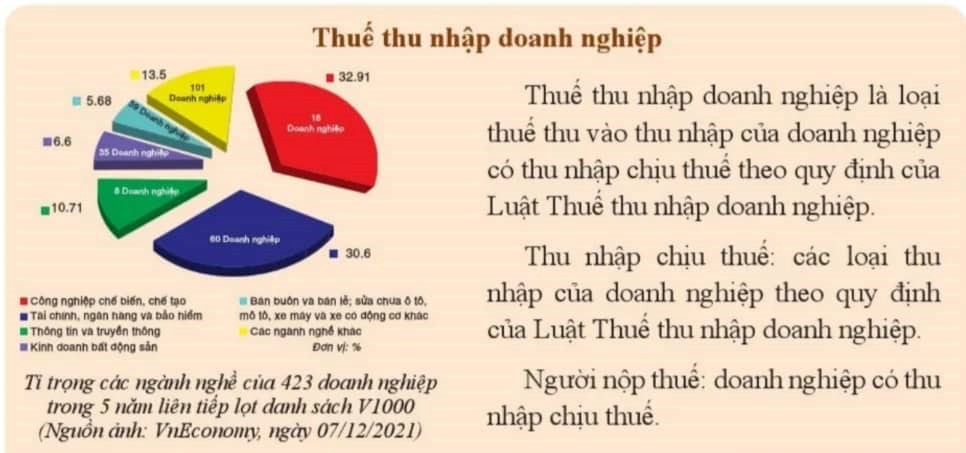

- Thuế thu nhập doanh nghiệp: là thuế đánh trực tiếp vào khoản thu nhập doanh nghiệp phải chịu thuế, bao gồm các khoản sau: Thu nhập của doanh nghiệp từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và các loại thu nhập khác theo quy định của pháp luật.

Khám phá 1

Trả lời câu hỏi Khám phá 1 trang 33 sách giáo khoa GDCD 10 – Cánh diều

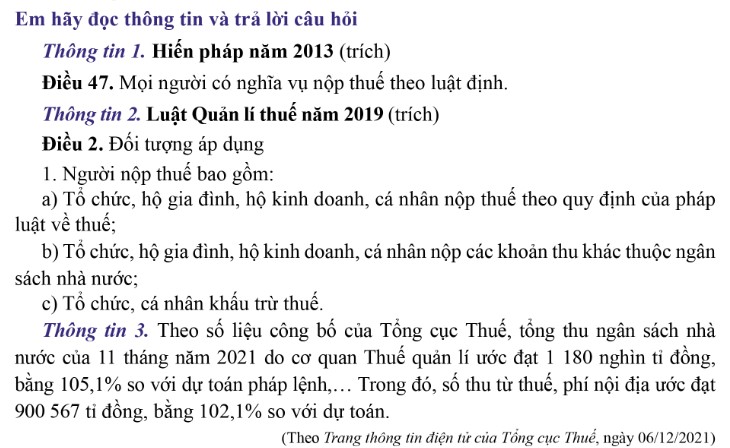

Em hãy đọc những thông tin sau và trả lời câu hỏi

a) Theo quy định của pháp luật, việc nộp thuế của công dân là tự nguyện hay bắt buộc?

b) Những chủ thể nào phải nộp thuế?

c) Từ những phân tích trên, em hiểu thế nào là thuế?

Phương pháp giải:

- Chỉ ra việc nộp thuế của công dân là tự nguyện hay bắt buộc.

- Chỉ ra những đối tượng phải nộp thuế.

- Đưa ra cách hiểu về thuế.

Lời giải chi tiết:

a) Theo quy định của pháp luật, việc nộp thuế của công dân là bắt buộc.

b) Những chủ thể phải nộp thuế là: tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

c) Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế nhằm sử dụng cho mục đích công cộng.

Khám phá 2

Trả lời câu hỏi Khám phá 2 trang 34 – 35 sách giáo khoa GDCD 10 – Cánh diều

Em hãy đọc những thông tin sau và trả lời câu hỏi

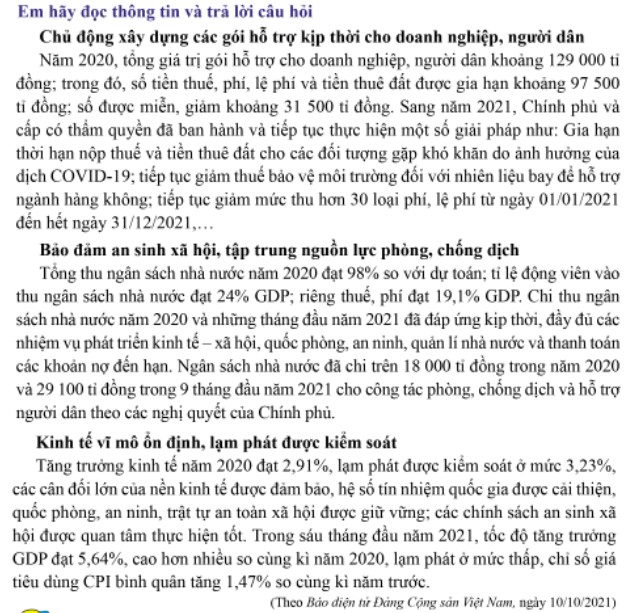

a) Theo em, vì sao Nhà nước phải thu thuế?

b) Thuế có vai trò như thế nào trong đời sống kinh tế - xã hội?

Phương pháp giải:

- Giải thích vì sao Nhà nước phải thu thuế.

- Vai trò như thế nào trong đời sống kinh tế - xã hội .

Lời giải chi tiết:

a) Nhà nước phải thu thuế vì:

+ Thuế là công cụ rất quan trọng để chính quyền can thiệp vào sự hoạt động của nền kinh tế bao gồm cả nội thương và ngoại thương.

+ Chính quyền cung ứng các hàng hóa công cộng cho công dân, nên công dân phải có nghĩa vụ ủng hộ tài chính cho chính quyền.

+ Chính quyền cần khoản chi tiêu cho các khoản phúc lợi xã hội và phát triển kinh tế.

+ Giữa các nhóm công dân có sự chênh lệch về thu nhập và do đó là chênh lệch về mức sống, nên chính quyền sẽ đánh thuế để lấy một phần thu nhập của người giàu hơn và chia cho người nghèo hơn (thông qua cung cấp hàng hóa công cộng).

+ Hạn chế một số hoạt động của công dân (ví dụ hạn chế vi phạm luật giao thông hay hạn chế hút thuốc lá, hạn chế uống rượu) nên đánh thuế vào các hoạt động này.

b) Vai trò của thuế trong đời sống kinh tế - xã hội:

+ Là nguồn thu chủ yếu của ngân sách nhà nước: khoản thu quan trọng nhất, mang tính chất ổn định lâu đài cho ngân sách nhà nước.

+ Là công cụ điều tiết kinh tế vĩ mô của Nhà nước: sử dụng công cụ thuế đề điêu tiết sản xuất và thị trường nhằm kích thích tăng trưởng kinh tế, xác lập một cơ cấu kinh tế hợp lí trong nền kinh tế thị trường.

+ Là công cụ điều tiết thu nhập, thực hiện công bằng xã hội: thông qua việc quy định về đối tượng chịu thuế, thuế suất từng ngành hàng, Nhà nước điều tiết thu nhập, điều chỉnh những quan hệ xã hội, thực hiện công bằng xã hội.

Khám phá 3

Trả lời câu hỏi Khám phá 3 trang 35 – 36 – 37 - 38 sách giáo khoa GDCD 10 – Cánh diều

Em hãy đọc những thông tin sau và trả lời câu hỏi

a) Em hãy sắp xếp các loại thuế vào hai loại: thuế trực thu và thuế gián thu? Lấy ví dụ minh hoạ cho từng loại.

b) Em hãy cho biết tại sao Nhà nước lại thu thuế gián thu?

c) Em hãy so sánh sự khác nhau giữa thuế trực thu và thuế gián thu?

Phương pháp giải:

- Sắp xếp các loại thuế vào hai loại: thuế trực thu và thuế gián thu và lấy ví dụ.

- Giải thích vì sao Nhà nước lại thu thuế gián thu.

- So sánh sự khác nhau giữa thuế trực thu và thuế gián thu.

Lời giải chi tiết:

a) - Thuế trực thu:

+ Thuế thu nhập doanh nghiệp.

+ Thuế thu nhập cá nhân.

+ Thuế tài nguyên.

+ Thuế sử dụng đất nông nghiệp.

+ Thuế sử dụng đất phi nông nghiệp.

Ví dụ: Các cá nhân cần đóng thuế thu nhập cá nhân khi đạt được mức thu nhập nhất định.

Thuế thu nhập cá nhân đối với cá nhân không cư trú phải nộp = 20% x Thu nhập chịu thuế

Thuế thu nhập cá nhân đối với cá nhân cư trú phải nộp = 10% x Tổng thu nhập trước khi trả

- Thuế gián thu:

+ Thuế xuất khẩu, nhập khẩu.

+ Thuế giá trị gia tăng.

+ Thuế tiêu thụ đặc biệt.

+ Thuế bảo vệ môi trường.

Ví dụ: Khi đi ăn uống tại nhà hàng hoặc các quán ăn. Ăn uống có thuế GTGT là 8%, đồ uống, nếu là nước ép trái cây thì thuế còn 8% nhưng nếu rượu bia vẫn giữ 10%.

b) Nhà nước lại thu thuế gián thu vì:

+ Đây là nguồn thuế điều tiết gián tiếp thông qua giá cả hàng hóa dịch vụ cung cấp, trong đó người nộp thuế không là người chịu thuế như đối với thuế trực thu.

+ Thuế được cộng vào giá bán hàng hóa, dịch vụ nên nó ảnh hưởng trực tiếp đến giá cả thị trường nên loại thuế này có tác dụng điều tiết tiêu dùng của xã hội.

+ Đem lại nguồn thu lớn cho ngân sách và dễ quản lí vì người sản xuất, kinh doanh không phải là người thực tế chịu thuế nên hạn chế được động cơ trốn thuế.

c)

|

So sánh |

Thuế trực thu |

Thuế gián thu |

|

Khái niệm |

là thuế điều tiết trực tiếp vào thu nhập hoặc tài sản của ngưới nộp thuế, người nộp thuế và người chịu thuế là một. |

là thuế điều tiết gián tiếp thông qua giá cả hàng hóa dịch vụ, người nộp thuế không là người chịu thuế. |

|

Tác động vào nền kinh tế |

Ít tác động |

ảnh hưởng trực tiếp đến giá cả thị trường. |

|

Mức độ quản lý |

Khó thu, dễ trốn thuế nhất là đối với các nước đang phát triển như Việt Nam, việc thanh toán chủ yếu bằng tiền mặt; nhà nước không kiểm soát được thu nhập thực tế của người nộp thuế. |

Dễ thu thuế vì được cầu thành giá bán hàng hóa, dịch vụ; người tiêu dùng nếu trình độ dân trí chưa cao thì không thấy được. Vì vậy hầu hất các nước nghèo, chậm phát triển thường coi thuế gián thu là nguồn thu chủ yếu; Trong lúc các nước phát triển lại lấy thuế trực thu là nguồn thu chính của ngân sách. |

|

Ưu điểm |

đảm bảo công bằng giữa những người chịu thuế |

dễ dàng cho cơ quan thuế thu thuế |

|

Nhược điểm |

khó thu thuế |

khó bảo đảm công bằng giữa những người nộp thuế. |

Khám phá 4

Trả lời câu hỏi Khám phá 4 trang 39 – 40 sách giáo khoa GDCD 10 – Cánh diều

Em hãy đọc những thông tin, tình huống và trả lời câu hỏi

a) Em hãy tìm hiểu các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản lí thuế số 38/2019/QH14.

b) Theo em, doanh nghiệp M có thể làm gì để đảm bảo quyền lợi của mình?

c) Em hãy nhận xét về việc thực hiện trách nhiệm nộp thuế của doanh nghiệp X.

Phương pháp giải:

- Tìm hiểu các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản lí thuế số 38/2019/QH14.

- Chỉ ra việc làm của doanh nghiệp M để đảm bảo quyền lợi của mình.

- Nhận xét về việc thực hiện trách nhiệm nộp thuế của doanh nghiệp X.

Lời giải chi tiết:

a) Các quy định cơ bản của pháp luật về quyền và nghĩa vụ của công dân trong việc thực hiện pháp luật thuế trong Luật Quản Ií thuế số 38/2019/QH14:

Điều 16. Quyền của người nộp thuế

1. Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế, cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

2. Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiền hành thanh tra, kiểm tra, kiểm toán.

3. Yêu cầu cơ quan quản lí thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hoá xuất khẩu, nhập khẩu.

4. Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

5. Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lí đối với số tiên thuế không được hoàn.

Điều 17. Trách nhiệm của người nộp thuế

1. Thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn, chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

3. Nộp tiên thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lí, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

b) Để đảm bảo quyền lợi của mình, doanh nghiệp M cần phải báo lại với cơ quan thuế để xem xét và điều chỉnh tiền thuế.

c) Trách nhiệm nộp thuế của doanh nghiệp X là chưa đúng. Bởi vì vậy doanh nghiệp X đã vi phạm pháp luật với các hành vi khai thuê không chính xác, nộp tiền thuế không đúng thời hạn và không chấp hành đầy đủ chế độ kế toán, quản lí, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.

Luyện tập 1

Trả lời câu hỏi Luyện tập 1 trang 40 sách giáo khoa GDCD 10 – Cánh diều

1. Em hãy cho biết những nhận định sau là đúng hay sai. Vì sao?

A. Thuế là khoản thu không mang tính bắt buộc đối với các tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

B. Thuế là khoản tiền mà Nhà nước vay của tổ chức, hộ gia đỉnh, hộ kinh doanh, cá nhân.

C. Thuế là một khoản thu mang tính bắt buộc đối với tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

Phương pháp giải:

- Chỉ ra các nhận định đúng, sai và giải thích.

Lời giải chi tiết:

- Nhận định đúng:

+ C. Thuế là một khoản thu mang tính bắt buộc đối với tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

- Nhận định sai:

+ A. Thuế là khoản thu không mang tính bắt buộc đối với các tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

Bởi vì: Thuế là khoản thu bắt buộc đối với các tổ chức, hộ gia đình, hộ kinh doanh, cá nhân.

+ B. Thuế là khoản tiền mà Nhà nước vay của tổ chức, hộ gia đỉnh, hộ kinh doanh, cá nhân.

Bởi vì: Các tổ chức, hộ gia đình, hộ kinh doanh, cá nhân bắt buộc phải nộp thuế dựa trên thu nhập, doanh thu của mình chứ không phải khoản tiền mà Nhà nước vay.

Luyện tập 2

Trả lời câu hỏi Luyện tập 2 trang 40 sách giáo khoa GDCD 10 – Cánh diều

2. Em hãy đọc đoạn hội thoại và trả lời câu hỏi

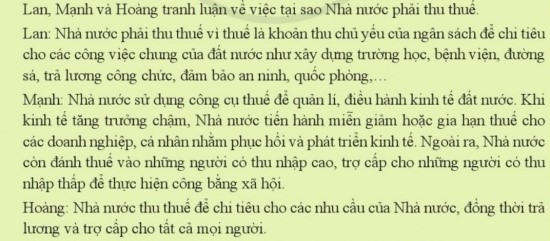

a) Em đồng tình, không đồng tình với ý kiến nào trong đoạn hội thoại trên?

b) Theo em, vì sao Nhà nước phải thu thuế?

Phương pháp giải:

- Đưa ra các ý kiến mà em đồng tình hoặc không đồng tình.

- Lý giải vì sao Nhà nước phải thu thuế.

Lời giải chi tiết:

a) Em đồng ý với ý kiến của tất cả các bạn ở trên.

b) Nhà nước phải thu thuế vì:

+ Tất cả mọi hoạt động của chính quyền cần phải có nguồn tài chính để chi, ví dụ như là để nuôi bộ máy nhà nước, nguồn đầu tiên đó là các khoản thu từ thuế.

+ Thuế là công cụ rất quan trọng để Nhà nước can thiệp vào sự hoạt động của nền kinh tế bao gồm cả nội thương và ngoại thương.

+ Nhà nước cung ứng các hàng hóa công cộng cho công dân, nên công dân phải có nghĩa vụ ủng hộ tài chính cho Nhà nước.

+ Giữa các nhóm công dân có sự chênh lệch về thu nhập và do đó là chênh lệch về mức sống, nên Nhà nước sẽ đánh thuế để lấy một phần thu nhập của người giàu hơn và chia cho người nghèo hơn (thông qua cung cấp hàng hóa công cộng).

+ Nhà nước có thể muốn hạn chế một số hoạt động của công dân.

Luyện tập 3

Trả lời câu hỏi Luyện tập 3 trang 41 sách giáo khoa GDCD 10 – Cánh diều

3. Em hãy đọc thông tin và trả lời câu hỏi trong các trường hợp sau:

a) Gia đình Nam có một trang trại rộng 2 héc-ta, trong đó có 500m2 đất ở, diện tích còn lại là đất trồng trọt, ao thả cá. Gia đình Nam phải đóng những loại thuế nào cho điện tích đất 2 héc-ta đó?

b) Doanh nghiệp A kí hợp đồng nhập khẩu 1 000 chiếc máy điều hoà không khí loại có công suất 18 000 BTU/máy, 20 xe ô tô loại 4 chỗ ngồi, 30 chiếc xe khách loại 45 chỗ ngôi và 70 ô tô tải. Doanh nghiệp A phải nộp các loại thuế với từng loại hàng hoá như thế nào?

c) Công ty than B khai thác than đá để bán trong nước và một phần xuất khẩu ra nước ngoài. Công ty B phải đóng những loại thuế nào?

d) Sau khi tốt nghiệp đại học, nhờ cố gắng phấn đấu trong công việc nên sau 5 năm, Hoà đã có một công việc tốt với thu nhập là 30 triệu đồng/tháng. Hoà có phải đóng thuế thu nhập cá nhân không? Vì sao?

Phương pháp giải:

- Đọc các thông tin.

- Trả lời các câu hỏi tương ứng.

Lời giải chi tiết:

a) Gia đình Nam phải đóng những loại thuế sau:

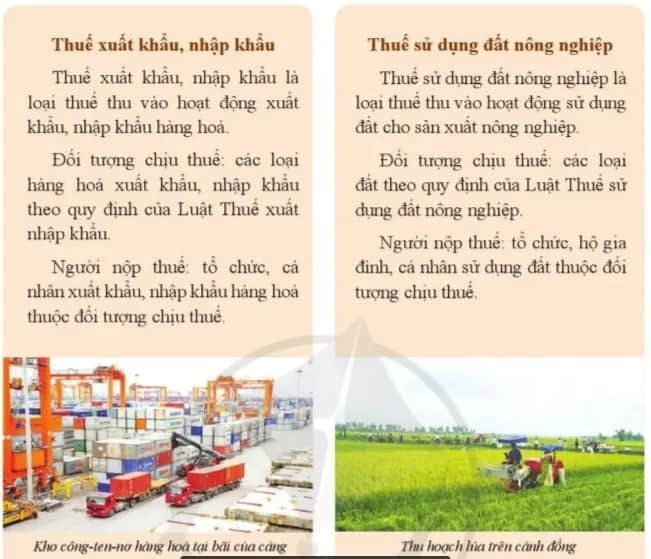

+ Thuế sử dụng đất nông nghiệp: đất trồng trọt, ao thả cá.

+ Thuế sử dụng đất phi nông nghiệp: đất ở.

b) Doanh nghiệp A phải nộp các loại thuế là:

+ Thuế nhập khẩu cho tất cả các hàng hóa: 1 000 chiếc máy điều hoà không khí loại có công suất 18 000 BTU/máy, 20 xe ô tô loại 4 chỗ ngồi, 30 chiếc xe khách loại 45 chỗ ngôi và 70 ô tô tải.

+ Thuế tiêu thụ đặc biệt cho hàng hóa: 20 xe ô tô loại 4 chỗ ngồi, máy điều hoà không khí loại có công suất 18 000 BTU/máy.

c) Công ty B phải đóng các loại thuế là:

+ Thuế bảo vệ môi trường: khai thác khoáng sản có thể ảnh hưởng đến môi trường

+ Thuế tài nguyên: khai thác tài nguyên than.

+ Thuế xuất khẩu: than.

+ Thuế thu nhập doanh nghiệp.

d) Hòa phải đóng thuế thu nhập cá nhân. Bởi vì: Hòa đã đủ điều kiện về mức thu nhập để đóng thuế thu nhập cá nhân, căn cứ vào thông tư sau:

Điều 7 Thông tư 111/2013/TT-BTC, căn cứ tính thuế với thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất. Cụ thể thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ các khoản giảm trừ:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

- Các khoản giảm trừ gia cảnh (theo Điều 1 Nghị quyết 954/2020/UBTVQH14, giảm trừ với bản thân là 11 triệu đồng/tháng, với mỗi người phụ thuộc là 4,4, triệu đồng/tháng).

Từ quy định trên, người lao động làm việc có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (nếu không có người phụ thuộc) phải nộp thuế thu nhập cá nhân. Nếu có 01 người phụ thuộc thì thu nhập phải trên 15,4 triệu đồng.

Luyện tập 4

Trả lời câu hỏi Luyện tập 4 trang 41 sách giáo khoa GDCD 10 – Cánh diều

4. Em hãy cho biết hành vi của các chủ thể nào dưới đây vi phạm pháp luật về thuế.

A. Công ty X thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

B. Doanh nghiệp A khai thuế không chính xác, thiếu trung thực, không đầy đủ và nộp hồ sơ thuế không đúng thời hạn.

C. Bà B đã không nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

D. Hợp tác xã C luôn chấp hành chế độ kế toán, thống kê và quản lí, sử dụng hoá đơn, chứng từ theo quy định của pháp luật.

E. Anh P thường xuyên ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thu, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

G. Công ty Y đã lập và giao hoá đơn, chứng từ cho người mua không theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bản hàng hoá, cung cấp dịch vụ.

H. Doanh nghiệp Q đã cung cấp không chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế theo yêu cầu của cơ quan quản lí thuế.

Phương pháp giải:

Chỉ ra các hành vi vi phạm pháp luật về thuế.

Lời giải chi tiết:

Hành vi của các chủ thể vi phạm pháp luật về thuế là:

+ B. Doanh nghiệp A

+ C. Bà B

+ G. Công ty Y

+ H. Doanh nghiệp Q

Vận dụng 1

Trả lời câu hỏi Vận dụng 1 trang 41 sách giáo khoa GDCD 10 – Cánh diều

1. Em hãy thiết kế tranh cổ động tuyên truyền về việc thực hiện nghĩa vụ thuế.

Phương pháp giải:

Thiết kế tranh cổ động tuyên truyền về việc thực hiện nghĩa vụ thuế.

Lời giải chi tiết:

Có thể tham khảo các bức tranh cổ động sau:

Vận dụng 2

Trả lời câu hỏi Vận dụng 2 trang 41 sách giáo khoa GDCD 10 – Cánh diều

2. Em hãy cùng các bạn xây dựng kịch bản và tổ chức một buổi toạ đàm tư vấn về việc thực hiện các quy định của pháp luật về thuế.

Phương pháp giải:

Xây dựng kịch bản và tổ chức một buổi toạ đàm tư vấn về việc thực hiện các quy định của pháp luật về thuế.

Lời giải chi tiết:

Có thể tham khảo kịch bản sau:

Tọa đàm “Ngày Pháp luật” tư vấn về việc thực hiện các quy định của pháp luật về thuế.

- Mở đầu:

+ Giới thiệu khách mời.

+ Tuyên bố lý do: để mọi người hiểu rõ hơn về các quy định của pháp luật về thuế, thực hiện cho tốt các quy định đó.

- Nội dung chính:

+ Các loại thuế hiện nay mà pháp luật quy định.

Thuế thu nhập doanh nghiệp.

Thuế thu nhập cá nhân.

Thuế giá trị gia tăn.

Thuế tiêu thụ đặc biệt;

Thuế xuất khẩu, nhập khẩu;

Thuế tài nguyên;

Thuế sử dụng đất.

+ Các quy định về đóng thuế cho từng đối tượng khác nhau.

+ Cách kê khai thuế theo đúng quy định.

+ Các quy định xử phạt các hành vi vi phạm.

- Kết thúc:

+ Đặt và trả lời các câu hỏi giải đáp thắc mắc.

+ Kết thúc buổi tọa đàm.